Com o Global Financeiro você faz a gestão do seu fluxo de caixa, integra com contabilidades, bancos e muito mais.

Plataforma de gestão financeira para empresas de serviço sem complicação

Uma plataforma

com inúmeras possibilidades

Tenha mais resultados financeiros na sua empresa com menos custos. Aumente a produtividade da equipe, conecte sua empresa com as melhores oportunidades do mercado e ainda melhore o resultado da tesouraria da sua empresa.

Otimize o fluxo de caixa e a liquidez

Com o Global Financeiro, melhore a visibilidade das finanças, aumente a previsibilidade do caixa e planeje as próximas etapas para sua empresa.

Acompanhe suas contas bancárias

Queremos que você saiba todos os detalhes sobre suas transações financeiras, movimentação em contas bancárias ou seu saldo consolidado.

- Importação dos seus extratos bancários OFX;

- Conciliação bancária automática;

- Pagamento de contas eletronicamente;

Tudo de uma forma muito fácil de usar!

Mais funcionalidades para você:

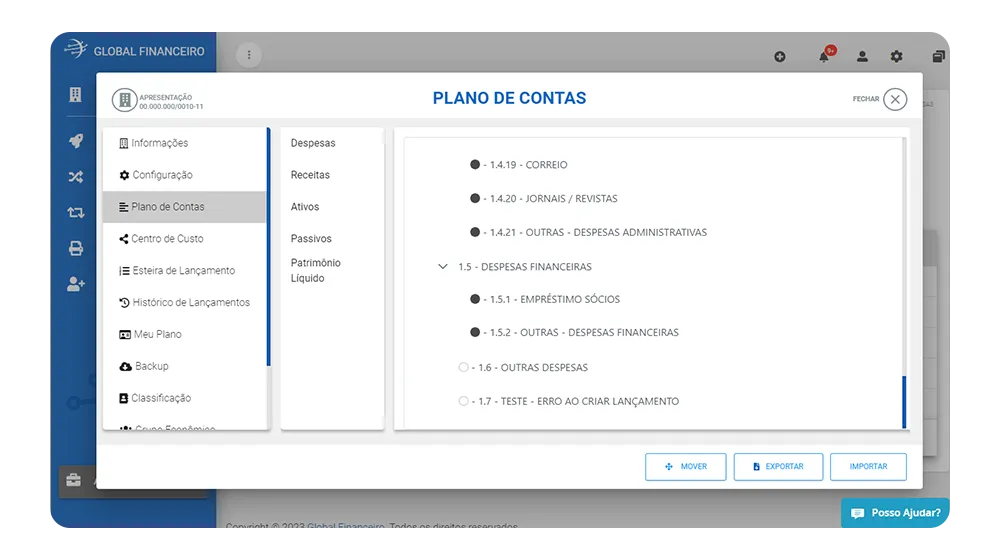

Plano de contas

Registre as atividades da sua empresa sendo Despesas e Receitas, controle Ativo e Passivo. Regime contábil de caixa e competência. Além de organizar a gestão da sua empresa, o plano de contas serve de base para estruturar relatórios contábeis como o balanço patrimonial (BP) e a Demonstração do Resultado do Exercício (DRE).

Online e sem instalação, comece a usar agora